教育資金贈与信託

こんな方が利用されています

- お子さま・お孫さまの教育費を支援したい方

- お子さま・お孫さまに好きな習い事をさせてあげたいとお考えの方

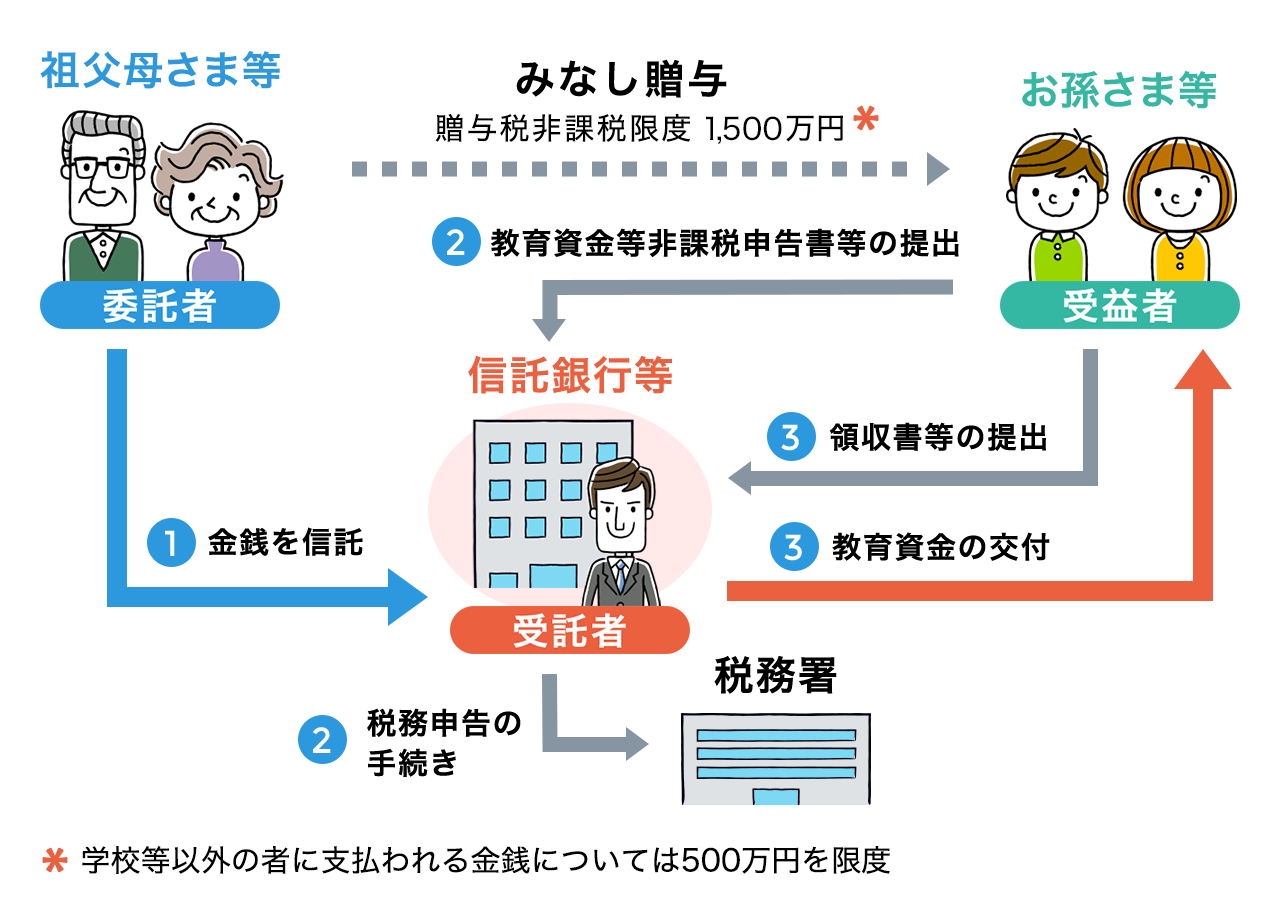

「教育資金贈与信託」は、お子さま・お孫さま等の教育資金として、祖父母さま等が信託銀行等に金銭を信託した場合に、1,500万円まで贈与税が非課税になる信託です。(塾や習い事等、学校法人以外の費用は500万円まで)

概要図

活用事例

60代 よしみさんの場合

1人娘と2人の孫の花子ちゃんと太郎くんがいる。かわいい孫のために、何か応援できることはないかと考えている。

花子ももう保育園に通い出したし、そろそろ習い事とか始めないの?

そうなのよ。実は最近、ピアノを習いたいって言っていて、私も小さいとき習っていたから、通わせてあげたいんだけど…。

それは良いじゃない。習わせてあげましょうよ。

でも、ピアノは高いし、太郎も塾に通い始めたところで、何かとお金がかかるのよね…

そうなのねぇ。でも、どうにか応援してあげたいなぁ…

お孫さんのやりたいことを応援してあげたいのじゃな。それなら、ピッタリの信託がある。「教育資金贈与信託」じゃ!

教育資金贈与信託って?

両親や祖父母がお子さんやお孫さんに金銭を贈与した場合、1年間の合計額が110万円を超えると、贈与税がかかってしまうんじゃ。でも、この教育資金贈与信託を使えば、お子さんやお孫さん一人あたり1,500万円まで非課税になるんじゃよ。

どんな費用が対象になるの?

入学金や授業料、学用品費などのほか、学習塾や習い事などの費用、通学定期代、留学渡航費など、学校以外のものも500万円まで対象になるんじゃ。

習い事の費用なども対象になるのなら、花子のピアノのレッスン代にも使えるわね。

そうじゃ。しかも、信託したお金は、「孫などの教育関連のためだけに使われる」のがポイントじゃ。お金を直接渡すよりも、教育費に使ってほしいという気持ちをしっかり伝えることができるんじゃ。

応援したい気持ちも叶えられるし、利用してみようかしら。

お母さん、ありがとう!

両親や祖父母がお子さんやお孫さんに金銭を贈与した場合で、1年間の合計額が110万円を超えると、贈与税がかかってしまうんじゃよ。でも、この教育資金贈与信託を使えば、お子さんやお孫さん一人あたり1500万円までは非課税になるんじゃよ(ただし、学校以外の習い事などは500万円までじゃ)。

教育資金贈与信託を使えば、信託銀行等が孫などの教育のためにずっと管理してくれるから、安心なんじゃよ。

その後、よしみさんは、信託銀行に行って教育資金贈与信託の契約をしました。お孫さんから「ピアノを習い始めた」というお礼の電話をもらって、嬉しかったそうです。

ご注意いただきたいこと

契約できるのは1つの信託銀行等に限られること

贈与を受けるお孫さま等[受益者]の年齢が30歳未満であること

信託を設定する日または信託財産を追加する日の前年におけるお孫さま等[受益者]の合計所得金額が1,000万円以下であること

教育資金として使われなかった資金については贈与税が課税されること(※)

(※)令和5年3月31日以前に設定もしくは信託金を追加された信託について、信託終了日の属する年の1月1日においてお孫さま等[受益者]が成年の場合、特例税率が適用されます。

贈与税の申告手続は、受益者において行うこととなります。詳細は、国税庁ホームページのタックスアンサー「よくある税の質問」の「No.4408 贈与税の計算と税率(暦年課税)」及び「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」をご確認ください。

一度契約すると解約ができないこと(贈与した方[委託者]に資金を戻すことができません。)

信託銀行等[受託者]に信託した金銭の運用により生じる収益はお孫さま等[受益者]の所得となり、所得税が課税されること(運用収益に贈与税は課税されません。)

信託期間中に贈与した方[委託者]が亡くなった場合、信託した金額から教育資金として使用された金額を控除した残額のうち、一定の計算をした金額(以下、「管理残額」といいます。管理残額の算出方法の詳細は国税庁ホームページ(※)等をご確認ください。)に相続税が課税されること

(※)国税庁パンフレット「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」4ページ

ただし、贈与した方[委託者]の死亡に係る相続税の課税価格の合計額が5億円を超えない場合で、かつ、贈与を受けたお孫さま等[受益者]が次の場合、贈与した方[委託者]が死亡したとしても相続税は課税されません。

① 23歳未満である場合

② 学校等に在学している場合

③ 雇用保険法に基づく教育訓練給付金の支給対象となる教育訓練を受講している場合

令和3年4月1日以降に設定された信託に相当する管理残額については、贈与を受けた方[受益者]が贈与した方[委託者]の子ども以外の直系卑属(お孫さま等)であった場合、相続税の金額が2割加算されること(いわゆる「相続税額の2割加算」の対象となります。)

動画でも学べる!信託