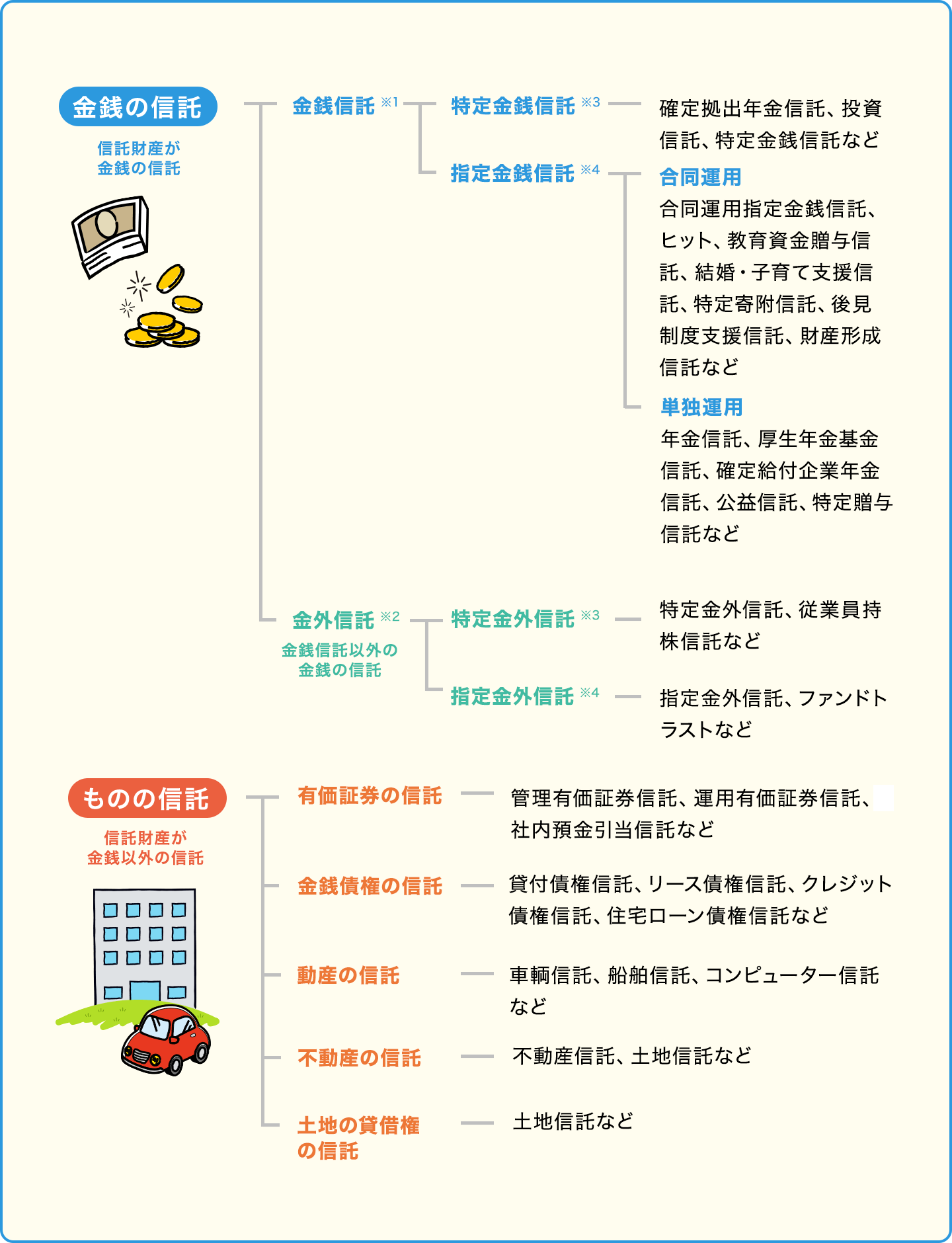

信託の分類

信託は、その目的、設定方法、受託財産の種類、信託終了時の信託財産の返還方法や運用方法等、様々な観点から分類することができます。

※1 信託終了時に信託財産の交付を金銭で行う信託

※2 信託終了時に信託財産を現状有姿のまま交付する信託

※3 特定は運用方法が特定された信託

※4 指定は運用方法が指定された信託

まず、信託は、受託財産が金銭である金銭の信託と、金銭以外の信託(ものの信託)とに大別することができます。

金銭の信託は、信託終了時に信託財産を金銭に換価して交付する金銭信託と、金銭に換価しないで交付する金銭信託以外の金銭の信託(金外信託)に分かれます。

また、金銭の信託は運用指図の仕方、運用方法により分類することができます。運用指図の仕方による分類には、運用の目的物を具体的に特定する特定(特定金銭信託)、運用の目的物の種類を大まかに指示する指定(指定金銭信託)があり、運用方法による分類には、信託された財産を合同して運用する合同運用と単独で運用する単独運用とがあります。

金銭の信託の代表的なものとして、適格退職年金、厚生年金基金信託等の年金信託、社会全般の利益を目的とした公益信託、委託者が金銭の運用方法を受託者に対して個別具体的な指示を行う特定金銭信託(トッキン)、個人投資家等から集めた資金をプールし、それをファンドとして専門家が投資家に代わって証券・金融市場に投資を行い、その利益を投資家が受け取る投資信託などがあります。

金銭以外の信託の代表的なものとして、信託の引受けに際して信託財産として有価証券を受け入れる有価証券の信託、金銭債権を受け入れる金銭債権の信託などがあります。