信託財産の独立性

信託財産に対する強制執行等の制限

受託者に対する債権者(※)は信託財産に属する財産に対して、強制執行、仮差押え、仮処分、担保権の実行、国税滞納処分等をすることができません。

※受託者が信託事務を執行した結果として債権を取得した者などは除く

受託者の破産等

受託者が破産手続の開始決定を受けても、信託財産はその破産財団に組み込まれません。

また、受託者が再建型倒産処理手続き(再生手続き・更生手続き)の開始決定を受けても、やはり信託財産は倒産手続きに組み込まれません。

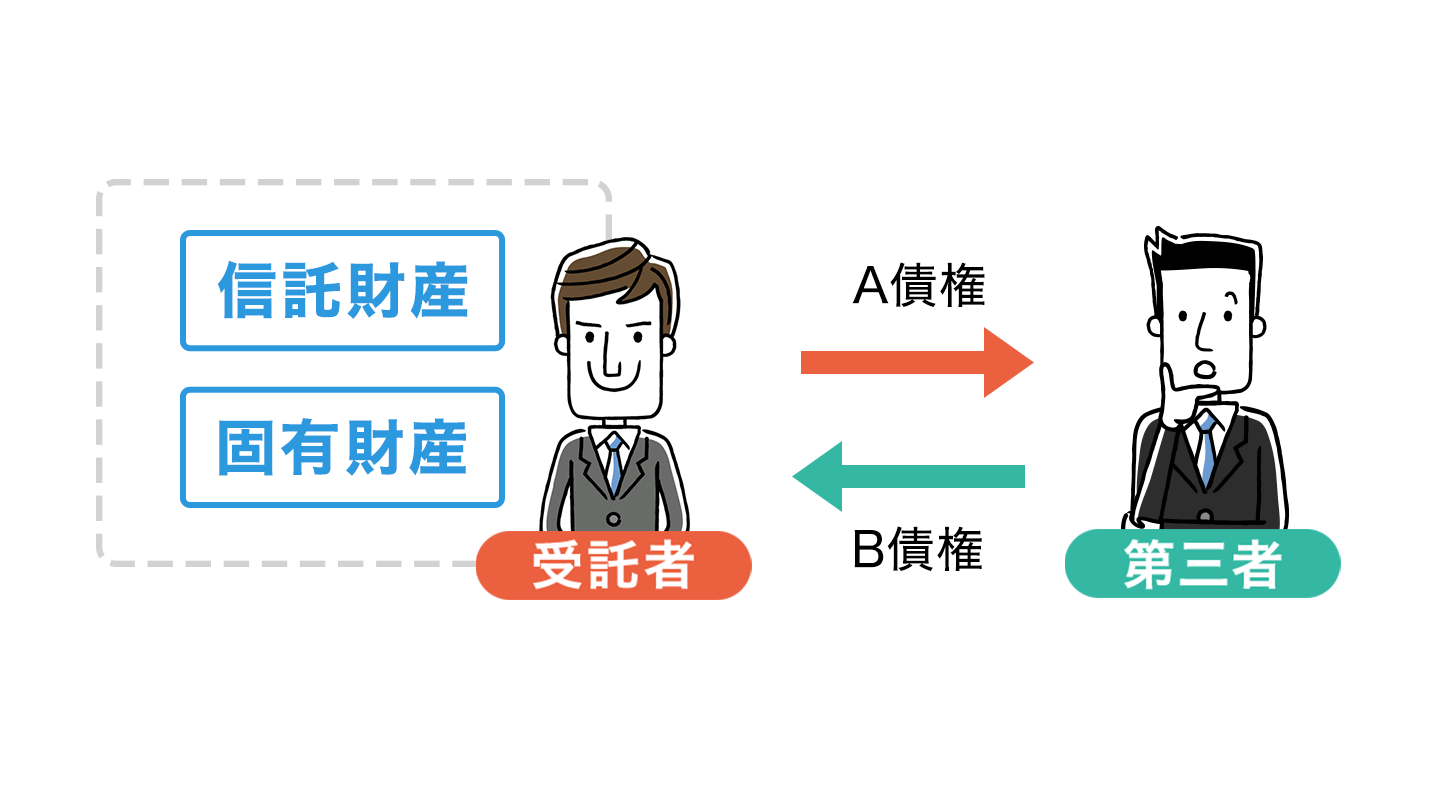

信託財産に関する相殺の制限

受託者が第三者に対して信託財産に属する債権(A債権)を有していて、かつ、当該第三者が受託者に対して受託者の固有財産または他の信託の信託財産のみをもって履行すべき債務に係る債権(B債権)を有している場合(図参照)、原則として以下の相殺を行うことができません。

- 当該第三者はB債権を自働債権としてA債権を受働債権とする相殺をすることができない

- 受託者はA債権を自働債権としてB債権を受働債権とする相殺をすることができない(※1)

※1

信託法は1. について明示的に制限する規定(22条)を設けていますが、2. については利益相反行為に関する規定(31条)によって規律されます。

信託財産に属する財産の付合等

信託財産に属する財産について、付合・混和・加工(※2)があった場合は、各信託財産および固有財産は各別の所有者に属するものとみなして、民法の添付に関する規定が適用されます。

また、これ以外の事由によって信託財産に属する財産と固有財産または他の信託財産に属する財産とが識別不能となった場合、各財産の共有持分が信託財産と固有財産とに属するものとみなされます。

※2

民法では、所有者の異なる2つ以上の財産が結合して社会通念上1つの物ができ、分離することができなくなったときは、これを1つの財産として取り扱い、元の所有者のうちのどちらの所有に帰すべきかを定めています。

添付には以下の3つがあります。

「付合」:不動産と動産、動産と動産が付着して1つの財産となった場合

「混和」:動産と動産が混じり合って識別することができなくなった場合

「加工」:動産たる材料に他人が労力を加え新たな物を作り出した場合

信託の公示

ある財産が信託財産に属することを第三者に対抗するためには、当該財産が登記・登録制度の対象となるようなものである場合、信託の登記・登録が必要とされます。

なお、平成18年改正前の信託法には信託財産の受託者の相続財産からの排除に関する規定がありましたが、同年改正後の信託法にはこのような規定はありません。

これは改正後の信託法では受託者の死亡を任務終了事由としたうえで、その場合には信託財産を法人とする旨の規定が設けられたことによります。