特定贈与信託

特定贈与信託は、障がいをお持ちの方の生活の安定を図ることを目的に、親族の方などが信託銀行等に金銭等の財産を預け、信託銀行等がその財産を管理するものです。

管理する財産は、特定障害者の方の生活費や医療費などとして定期的に金銭をお支払いするので、もしも、障がいをお持ちの方のご両親など、贈与した方がお亡くなりになっても、信託銀行等が引続き財産を管理・運用し、生活のための資金を交付することが可能となります。

- 障がいのあるお子さまをお持ちの親御さま等

- 障がいのある方を支援したいとお考えの篤志家の方

概要

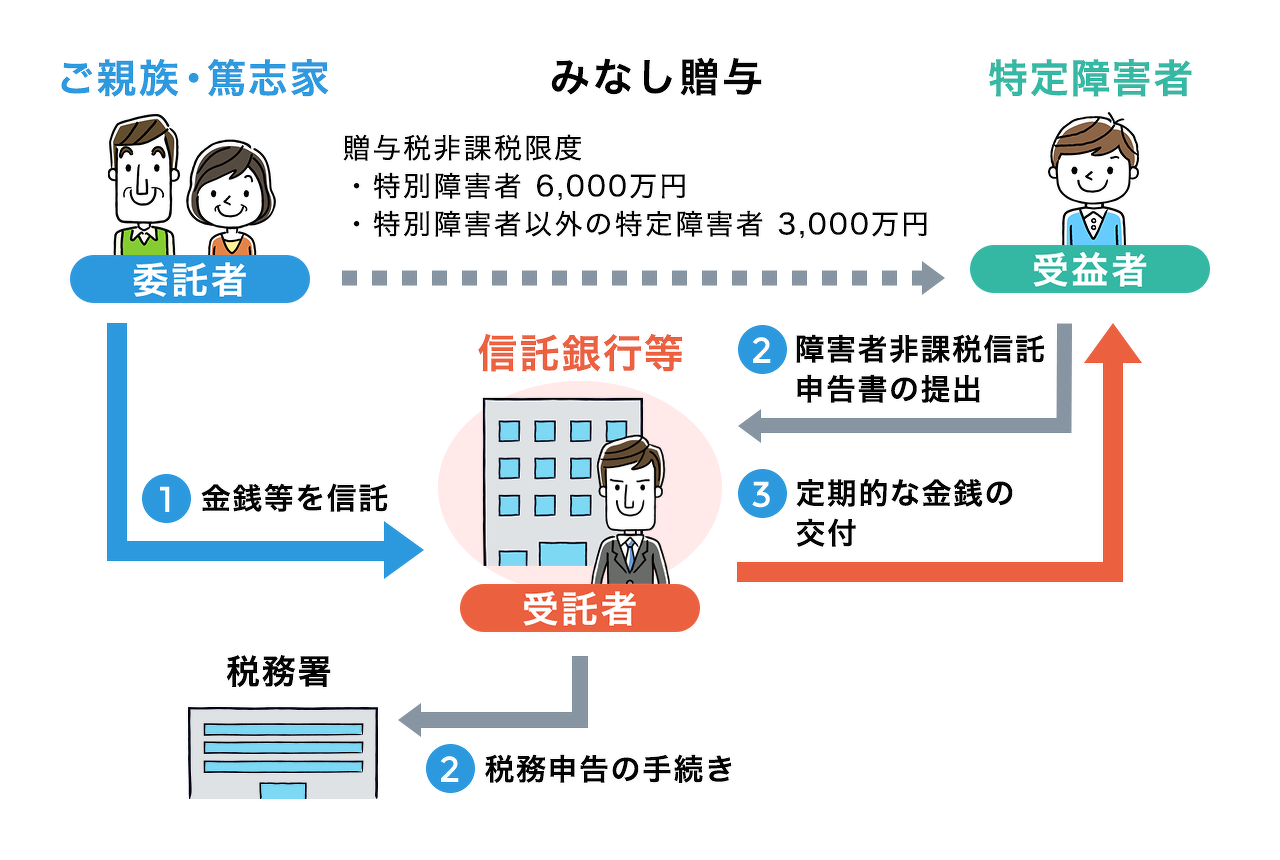

主な関係者

-

- 委託者

- ご親族・篤志家等

-

- 受益者

- 特定障害者

(委託者のお子さま等)

-

- 受託者

- 信託銀行等

委託者は個人に限られますが、受益者のご親族でなくてもご利用いただけます。また、何人かで共同して信託することもできます。

受益者は重度の心身障がい者(特別障害者)、中軽度の知的障がい者および障害等級2級または3級の精神障がい者等(特別障害者以外の特定障害者)が対象となります。

贈与した方がお亡くなりになっても、信託銀行等が財産を管理・運用し、特定障害者の方の生活費や医療費を定期的に交付します

大切なお子さまの将来の生活安定のために

特定贈与信託は、特定障害者(重度の心身障がい者、中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)の方の生活の安定を図ることを目的に、そのご親族や篤志家等が金銭等の財産を信託銀行等に信託する(つまり、信託銀行等に預ける)ものです。

特定障害者の方がお亡くなりになるまで信託銀行等が安全に財産を管理・運用します

信託銀行等は、信託された財産を管理・運用し、特定障害者の方の生活費や医療費として定期的に金銭を交付します。また、万が一、特定障害者の方のご両親など贈与した方がお亡くなりになっても、特定障害者の方がお亡くなりになるまで信託銀行等が引続き財産を管理・運用するので、ご親族等亡き後の特定障害者の方の将来の生活に備えることが可能となります。

6,000万円を限度に贈与税が非課税に

通常、1年間に贈与を受けた額の合計額が110万円を超えると贈与税がかかりますが、この特定贈与信託を利用すると、特別障害者の方については6,000万円、特別障害者以外の特定障害者の方については3,000万円を限度として贈与税が非課税となります。

- 万が一、ご親族等が亡くなられた場合でも、特定障害者の方がお亡くなりになるまで信託銀行等が引続き財産を管理・運用するため、ご親族等亡き後の特定障害者の方の将来の生活に備えることができる

- 信託された金銭等は信託銀行等において安全に管理されるため、確実に財産を贈与することができる

- 特別障害者の方については6,000万円、特別障害者以外の特定障害者の方については3,000万円を限度として贈与税が非課税となる

ご注意いただきたいこと

- 特定贈与信託は、受益者である特定障害者の方の死亡の日に終了することとされており、これ以外の信託期間を定めることはできないこと

- 特定贈与信託は、定期的に金銭を交付する必要があることから、信託できる財産は、法令により、1.金銭、2.有価証券、3.不動産など、収益を生じる財産や換金性の高い財産に限られること(詳しくは、当協会が発行しているリーフレット「特定贈与信託」をご覧ください。)

- 信託財産の運用により生じる収益は、受益者である特定障害者の方の所得となるため、所得の種類に応じて所得税が課税されること

- 委託者が亡くなった場合、特定贈与信託の信託財産は、委託者の相続財産には含まれず、相続税の対象にはなりません。また、一般に、相続開始までの一定期間内に行われた贈与は、相続時に相続財産に加算され相続税の対象となりますが、特定贈与信託の信託財産はその対象には含まれません。ただし、特定贈与信託の設定により、相続時に遺留分の問題が生じないかどうか検討する必要があります。

お手続きの流れ

1委託者は、受託者に金銭等を信託します

このとき、ご自身のお子さま等、特定障害者を贈与を受ける者[受益者]として指定します。

2受益者が障害者非課税信託申告書を提出する

3受益者は、定期的に金銭の交付を受ける

万が一、ご親族等[委託者]が亡くなられた場合でも、特定障害者[受益者]がお亡くなりになるまで信託銀行等[受託者]が引続き財産を管理・運用し、金銭の定期交付は続けられます。

※受益者がお亡くなりになった後

よくあるご質問

信託できるのは、贈与を受ける特定障害者の方のご親族、篤志家等の個人に限られます。

また、ご親族等が何人かで共同して信託することもでき、1人の特定障害者を複数の親族で支えることも可能です。

なお、法人からの贈与は、一時所得となりますので、この制度の対象とはなりません。

特定贈与信託は、定期的に金銭を交付する必要があることから、信託できる財産は、法令により、1.金銭、2.有価証券、3.不動産など、収益を生じる財産や換金性の高い財産に限られます。

詳しくは、当協会が発行しているリーフレット「特定贈与信託」をご覧ください。

特定贈与信託は、贈与を受ける特定障害者の方の死亡の日に終了することとされており、信託期間を変更することができません。

贈与を受ける障がいをお持ちの方については、重度の心身障がい者(特別障害者)、中軽度の知的障がい者および障害等級2級または3級の精神障がい者等(特別障害者以外の特定障害者)が対象となります。

重度の心身障がい者である特別障害者の方については6,000万円まで、中軽度の知的障がい者および障害等級2級または3級の精神障がい者の方などについては3,000万円まで贈与税が非課税となります。

詳しくは、当協会が発行しているリーフレット「特定贈与信託」をご覧ください。

特定贈与信託は、受益者である特定障害者の方の死亡の日まで信託銀行等が管理・運用いたします。逆に言うと、これ以外の期間を定めることはできません。

特定贈与信託を利用する場合の費用については信託銀行や信託会社によって異なるので、直接ご確認をしていただきたいと思いますが、信託銀行等に払う報酬や振込手数料などが必要となり、これらの費用は信託銀行等に預けた財産から支払われます。

信託財産の運用により生じる収益は、贈与を受ける特定障害者の方の所得となりますので、所得の種類に応じて所得税が課税されます。

贈与をするご親族等については印鑑、贈与を受ける特定障害者の方は「障害者非課税信託申告書」のほか、「特定障害者の区分に応じた証明書」、「住民票」、「印鑑」等が必要となります。

詳しくは、当協会が発行しているリーフレット「特定贈与信託」をご覧ください。

関連情報

※特定贈与信託の利用状況がご覧いただけます。