年金信託

年金という言葉を聞くと、国民年金や厚生年金、共済年金という公的年金が思い浮かぶと思いますが、厚生年金基金や確定給付企業年金など、企業が従業員のために独自の年金制度を設ける企業年金や、自営業者などが国民年金に上乗せした年金給付を受けるための国民年金基金といった私的年金もあります。

信託銀行等は、これらの企業年金や国民年金基金の資産の運用・管理のほか、加入者や受給権者の管理を行っています。

- 企業等の法人(従業員の退職後の生活を保障するために企業が導入する信託です。)

概要

年金も信託銀行等が安全に管理・運用しています

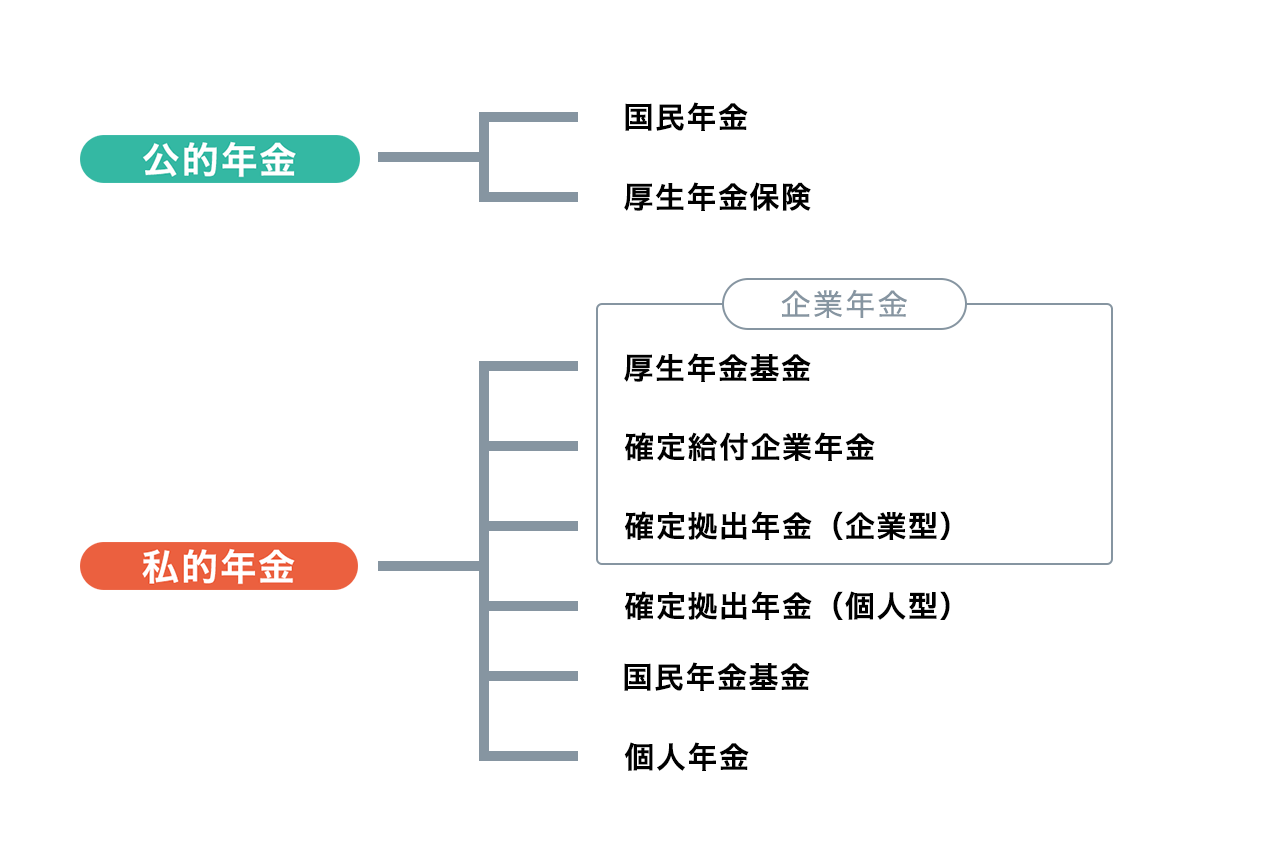

一言で年金といっても種類は様々です

日本の年金制度は、人々が安心・自立して老後を暮らすために設けられた社会保障制度ですが、国や地方公共団体などが運営する公的年金と民間企業等が運営する私的年金から構成されています。

公的年金には、日本国内に住む20歳以上60歳未満の者全員が加入する国民年金、民間企業で働く従業員や公務員が加入する厚生年金保険などがあります。いずれも、退職後の所得保障としての性格から所得の基礎部分を充足することを目的としています。

一方、私的年金は、文字通り企業が従業員のために実施する企業年金と、個人が自分の老後に備えて加入する個人年金から構成されています。いずれも、公的年金を補完する目的で導入されました。

このうち、企業年金には、確定給付企業年金、確定拠出年金(企業型)、厚生年金基金があります。

年金の種類・分類を整理すると、次のとおりとなります。このうち、信託銀行は、私的年金の中でも特に企業年金について、その資金の管理・運用、加入者や受給権者の管理等、大きな役割を担っています。

信託銀行等が担う企業や個人の年金信託

企業年金には、確定給付企業年金、確定拠出年金(企業型)、厚生年金基金がありますが、信託銀行等では、これらの年金制度に基づき、①確定給付企業年金信託、②確定拠出年金信託、③厚生年金基金信託といった年金信託を扱っています。

信託銀行等が取扱う年金信託では、企業等が実施する年金の資産の管理・運用だけでなく、加入者・受給者の管理、年金等の支払い、年金の掛金の計算等も行っています。

また、iDeCoと呼ばれる個人型確定拠出年金や、国民年金基金の年金資金の管理・運用も行っています。

信託の機能を活かした年金信託

例えば、企業が倒産してしまったら、その企業の年金制度がもつ年金資金はどうなるでしょう?企業が持っている財産については、企業の債権者に返済するための財産になってしまいますが、信託銀行等に信託された年金資金については、信託銀行等の名義で、その企業の従業員や年金受給権者のために管理されているため、万が一、企業が倒産しても、企業の債権者が信託した財産=年金資金を差し押さえることはできません。このように信託には、委託者である企業の倒産から信託された財産が隔離される特性(倒産隔離機能)があり、年金信託は、「倒産隔離機能」が活用されています。

また、信託は、委託者と受託者の間で柔軟に設計ができるので、その企業に合わせた柔軟な年金制度設計が可能となります。

加えて、信託銀行は、資産運用・資産管理のプロフェッショナルであり、信託銀行等には、運用・管理だけでなく、年金の掛金等の数理計算、加入者・受給権者の管理、既に年金を受給している年金受給者の年金の支給など、年金に必要な専門的人材を多く抱えているので、企業の年金制度に関する業務を総合的に委託することができます。

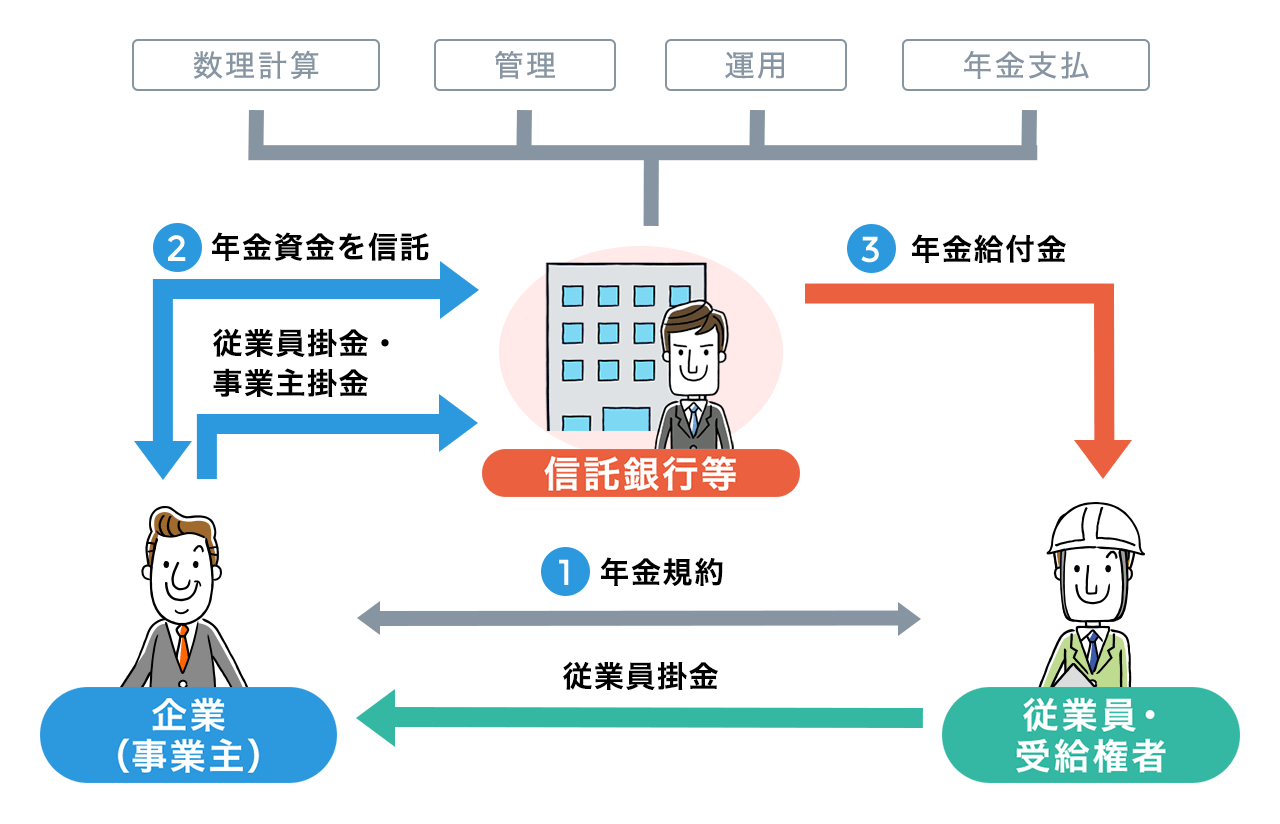

年金信託の仕組み

年金信託には、主に、1. 確定給付企業年金信託、2. 確定拠出年金信託、3. 厚生年金基金信託の3つの種類があります。

それぞれ、少しずつ仕組みも異なりますが、基本的な仕組みのイメージは、次のとおりとなります。

それぞれ、次のページで、1. 確定給付企業年金信託、2. 確定拠出年金信託、3. 厚生年金基金信託の特徴や仕組みを詳しく紹介しております。

確定給付企業年金信託

老後の所得確保のための自主努力を支援し、国民の生活の安定と福祉の向上に寄与することを目的に創設された確定給付企業年金制度に基づく年金信託。

企業によって将来の給付額が保証されています。

確定拠出年金信託

国民の高齢期における所得の確保に係る自主的な努力を支援し、公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的に創設された確定拠出年金制度に基づく資産管理契約等に係る信託。

加入者個人が掛金の額や運用方法などを決め、その運用の成果により将来の年金給付額が変動します。

厚生年金基金信託

厚生年金保険法に基づいて設立された厚生年金基金が、厚生年金の老齢給付の一部を国に代わって支給するとともに、それぞれ独自の年金を加算して給付する年金信託です。

※2014年(平成26年)4月1日以降、厚生年金基金の新規設立は認められておりません。

よくあるご質問

年金資金を信託銀行に信託すると、その財産の名義人は受託者である信託銀行等になり、企業の従業員・年金受給権者のための財産として、万が一、委託者である企業が倒産しても、企業の債権者が信託した財産=年金資金を差し押さえることはできません。このように、企業の従業員や年金受給者のための年金資金を保全することができるからです。

また、信託は、委託者と受託者の間で柔軟に設計ができるので、その企業に合った年金信託を導入したり、あるいは、もともとその企業に導入されていた年金制度に合わせるなど、柔軟な制度設計が可能となります。

加えて、信託銀行は、資産運用・資産管理のプロフェッショナルであり、信託銀行等には、運用・管理だけでなく、年金の掛金を計算する数理計算、加入者・受給権者の管理、既に年金を受給している年金受給権者への年金の支給など、年金に必要な専門的人材が多くいますので、企業の年金制度に関する業務を総合的に委託することができます。

信託銀行等で取り扱っている年金信託は、主に企業年金の部分であり、企業年金は、各企業がそれぞれ独自で制度を導入しているものです。そのため、企業年金制度を導入しているかどうか、企業年金制度(厚生年金基金制度、確定給付企業年金制度、確定拠出年金制度(企業型)のうち、どの種類の制度を導入しているかについては、企業により異なります。

企業年金制度は信託銀行等のほかにも、生命保険会社やJA共済でも取り扱っています。

確定給付企業型年金(確定給付企業年金および厚生年金基金)は、将来の給付額があらかじめ決められ、企業が運用方法などを決定するので、運用の責任は企業が負い、企業が将来の給付額を保証しているという点が最大の特徴です。仮に運用が想定通りにいかなかった場合は、企業が年金給付等に必要な額を補てんすることになります。(なお、確定給付型企業年金の一類型であるリスク分担型企業根金は、企業があらかじめ財政悪化リスクへの対応分も含む固定の掛金を負担するとともに、財政バランスが崩れた場合には給付額の調整を行うことにより、加入者もリスクを分担する仕組みとなっています。)

確定拠出年金は、確定給付型企業年金とは異なり、加入者自身が運用先を指定し、将来の給付額もその運用の結果によって変動します。つまり、運用がうまくいけば給付額も増えますが、仮にうまくいかなければ、給付額は少なくなります。

信託銀行等に信託した年金資金は、信託銀行等によって管理・運用されますが、信託財産である年金資金について元本補てんはありませんので、仮に元本部分に損失が生じても、その損失分は信託銀行等によって補填されません。

iDeCoは、「individual-type Defined Contribution pension plan」の略称であり、個人型確定拠出年金の愛称です。第一号被保険者(自営業者とその家族等)、60歳未満の厚生年金保険の被保険者(厚生年金に加入している会社員等)および第三号被保険者(会社員の妻等)が加入することができます。

個人型確定拠出年金では、加入者自らが掛金を拠出します。掛金については全額が所得控除の対象となり、運用益も非課税とされています。(なお、掛金については加入者の属性に応じて拠出限度額があります。)

加入者自身が運用先を指定し、将来の給付額もその運用の結果によって変動するので、運用がうまくいけば給付額も増えますが、仮にうまくいかなければ、給付額は少なくなります。

詳しくは「個人型確定拠出年金信託」のページをご覧ください。